大学四年,交了整整四年的房租,期间你还可能因为各种原因搬了好几次家。每次看到好看的家居饰品时都提醒自己不要冲动购买,因为出租房太小放不下,或是买了搬家的时候真的太麻烦。所以留学在外的你一直想有一个自己的家、可以随心所欲地装扮它,于是一毕业就该把买房提上日程。

今天小编就以自己及身边朋友的买房经验,给大家总结一下美国买房的基本流程。这里我们谈的是自住房,投资房暂且不谈。

因为地域、住房需求、是否贷款的差别,买房子的每一个环节都可以很深入地聊成一本书,这里只能给大家有一个基本的认知,这样动起手来也不会过于慌乱。

首先:确定自己是否适合买房

先说一下买房不太好的地方:

与租房的省心相比,自己的房子存在维修与保养的问题。需要一定的成本,下面是小编罗列的美国房屋持有成本:

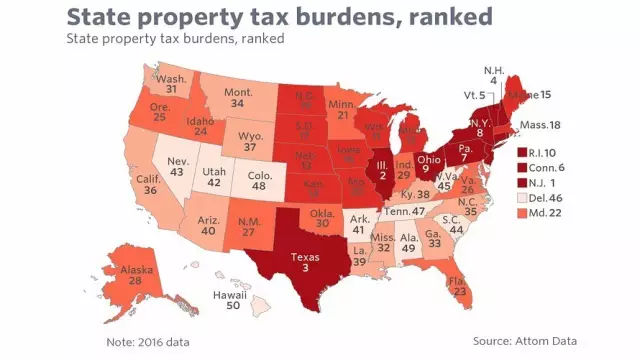

1. 房产税: 房产持有者每年需要缴纳房产税,税率各州不同,平均大概为房屋价值总额的2%。房屋每隔几年会进行重新估价,房产税也会随之浮动。

上图为2016年美国各州房地产税高低排名情况

2. 房屋保险:由于自然灾害多,而且美国房屋被视为十分重要的私人财产和空间,房子必须上保险。

3. 修缮昂贵:美国的房屋维修费用很高,水管工、电器维修等人工费非常昂贵,与国内完全不同。

4. 继承税:由于在继承遗产时,会对非美国公民会收取非常高的继承税,因此价值高昂的房产就会成为征税对象。

尽管税目繁多,但是,美国规定在一定范围内是可以合法合理避税的,(了解详情点击:美国买房合理避税知多少?教你分分钟省钱)

所以说,房子就像一个宝宝,需要不断地为他花钱、精心地呵护,操心是免不了的。

但也不要紧张,我们再来说说买房的好处:

图片来源:JUST CLOSE

虽说房子维修保养要花钱,但保存好发票,这些投入都可以算在未来卖房的增值里。与其每个月交几百甚至几千的房租,不如贷款买一套自己的房。月月还贷的价格跟房租差不多不说,房子本身也会有一定的升值,而且还贷中的利息及房产税在每年报税时还可以用来抵税。最重要的是,再也不会有居无定所、搬走时面对一墙挂画的钉子怕被罚款的担忧了。

总的来说,自住房买与不买,主要还是看你有多想对生活质量做出改变,还要根据买入卖出的时间点和全国的经济趋势及房地产市场,来判断经济上是否划算。

其次:确定一个预算范围

这是买房的第一个关键步骤。即使你已经确定要在哪个城市定居,也要把预算确定好。市面上房源这么多,定好预算会让你把注意力集中在你能付得起的房子上,而不是漫无目的地浪费时间。

一般来说,你在房子上的所有花费(包括各种费用、税款、和保险等等)应该不超过你税前总收入的35% (或45%),但是建议你控制在25%以内。

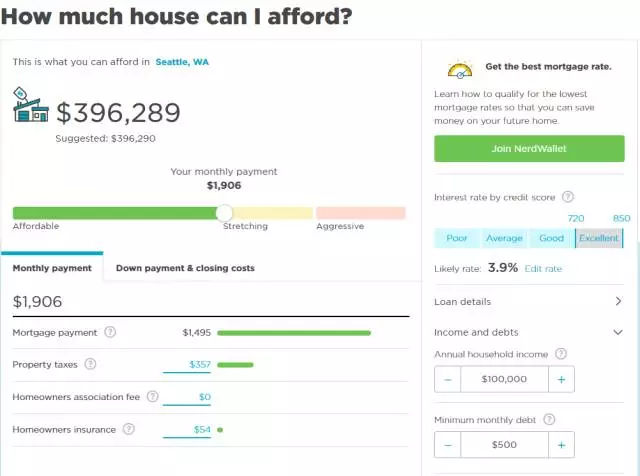

例如,一个税前年收入$100,000(每月$8300左右)的人,每个月在房子上的总花费最好控制在$1660至$2905之间。有很多网站可以根据你的购房城市、收入、信用记录、其他贷款等情况帮你计算适合你的budget。

下图所示税前年收入$100,000、每月其他贷款$500、在西雅图买房的预算建议。

图片来源:nerdwallet

很多时候,决定你买房预算的是你能付得起的首付多少,一般是房屋最终价格的20%-40%。首付付得越多,贷款额就会越低,每个月的payment也就越低。

利息高低首先是由你贷款时借贷市场的整体情况所决定的,比如2015年的利率低于2017年的。其次和你的信用分数成反比,一般740分以上就可以拿到当时市场上最好的利率了。如果贷款,手续费用大概是你贷款总额的1-2%。这个是房价之外的花费。

如果你想一次性全款买房,就很简单了,只要不超过你想花在此房子上的总额就好。全款买房的cost除了房款之外,会有几百块过户费用。

第三:贷款买房准备

准备现金买房请跳过此段。

贷款预批准(pre-approval)

贷款预批准可以让购房者了解自己能否贷款和可以贷到多少。首先要明确自己的身份所对应的贷款规定。美国公民、绿卡和工作签证一般没问题,但其他身份就会有很多限制,比如支付更高比例的首付和利息,购买一些贷款保险等,甚至很多人是无法贷款买房的。

想要知道自己能否买房就要从借款方(一般是银行和贷款机构)那里得到报价。做一些功课,多找几家靠谱的借款方做出比较,选出最适合你的一家。

一旦你选定了借款方,就可以正式申请贷款预批准了。你的借款方会查你的信用记录,让你提供各种财政方面的资料,例如税单、银行存款单、工资单、其他贷款等来了解你的财政情况。

这里要注意一点,借款方给出的最大贷款金额一般对于中国人来说都是偏大的,我们并不需要按照最大值来贷款,那样可能会觉得压力很大,要根据你的实际情况找到一个比较舒适的预算。买房的目的不是让自己成为压力山大的房奴。

当你得到贷款预批准时,不要有大的花销或生活上的变化,例如辞掉工作或买车,这很可能会对你的信用记录造成巨大的影响。

第四:找到一位靠谱的中介

在这一过程中,你需要找一个 Realtor。为什么呢?因为不是所有的房产经纪都是 Realtor。Realtor 是指房产协会的会员。他们拥有更高的标准以及更多资源为您搜索最权威的数据和统计,确保您能找到最适合的房产。 他们同时还负责帮您:

预约看房;

陪同看房;

商讨价格;

回答您的疑虑和问题。

上图为《北京遇上西雅图2:不二情书》 剧照

当然,你也可以不要中介,自己选房自己联系卖家,美国并没有没有法律规定房屋买卖一定要通过经纪人,但却有法律规定在房屋买卖中,卖主须依照法律进行某些步骤。在美买卖房屋的手续非常繁琐,如果你对美国房地手法规很熟悉,那或许可全部自己来,否则还是会建议透过专业经纪人处理会更加省事,经纪人除了能代替卖家处理在交易过程中的各种交涉、协商、谈判等包含法律事务在内的大多数业务环节,维护卖家最大权益,也能避免因处理不当所产生的法律纠纷。

此外,专业的经纪人了解市场行情且讯息灵通,可建议最具竞争力的合理房价,并促进成交机会。

第五:看房时间到

找到中介后,约个时间跟TA聊一聊。把你喜欢的地点、价格、面积、户型、学区、房屋类型等诉求全都告诉TA。然后中介就会在未来的一段时间,给你列出符合你要求的房源,并带着你一起开开心心地去看你感兴趣的房子啦。此外中介也会帮你查询房子的交易历史。

选房的原则:

学区要好。美国的房子也有学区房和非学区房之分,学区好坏教育质量也有很大区别。如果学区不好,只好上私立学校,那样学费开支很大。所以大多数人购房都选择好的学区。虽然好学区的房子贵,但是也相对保值,等若干年后孩子上大学了,还可以卖了换个自己喜欢的地方去居住。

离工作单位要近。美国人居住观念中没有亚洲人的都市概念。好的房子不一定是在繁华的地段。美国留学生他们选择地段,还要考虑距离工作单位要近。最好开车时间在15分钟左右。换句话说,方圆10公里以内,上下班方便,接送孩子也方便。

环境相对安静。美国留学生不要离车站近或是靠主路近的地方。美国主干道上车辆多,流速快,噪音大。最好位于安静的小街道上。

采光好。在美国买房子虽不讲究座北朝南,但一定要采光好,节能又通风。

居住面积稍大些。美国单家独户的房子一般面积都比较大。房子最好要双层的,三房二厅一厨,一个小花园。房间多一些,便于父母来探亲时居住。

第六:出价 Make an offer

当你选好了你心中的房子(们),就可以给卖家发offer了,其中包含你的出价和购房要求。有些卖家有固定的出价日期,有些是随时接受出价直到截止日期为止。你的中介会有内部的CMA数据,显示出近期此地区相似房屋的出售价,以此来帮助你决定你的出价多少。

发出 Offer 时,买家需附上订金支票(一般订金约为出价金额的2-3%)。经过买卖双方协商,达成一致。进入第三方公证公司进行买卖过户手续。

第七,Close房屋过户

到了这一步,恭喜你大半个房子已经被你搞到手了。接下来就进入了房屋过户阶段(closing or escrow),此阶段会长达30-45天。这期间主要的任务有两个。第一是对房屋进行专业的检查。需要雇佣专门的home inspector。费用大约在$300-500,当场或者第二天会给你一份书面的检查报告,列举出发现的问题。

你的中介会代表你去和卖方争取维修。如果卖方不想负责,可以根据维修的市场价格给予相应的现金补偿。第二是由借款方邀请第三方估价公司对房屋进行评估,看看它是否值这个钱。这是你是否能申请到贷款非常重要的一步。

随后,你的借款方会要求你的银行里至少有2到6个月支付金额的存款来确保交易成功。

在这长达一个半月的日子里,你也不能闲着,以下步骤是你需要在此期间完成的(具体情况请咨询中介)。

交订金

托付过户公司检查房子产权是否清白。

可以找专业公司做房屋检查(Home Inspection)。这点很重要,如管道、电路、空气质量等你看不见的地方可能已经年老失修,需要跟你的卖家商量谁负责修理。

跟你的贷款经纪人确认贷款是否能顺利进行

给你的房子做专业估价

购买房屋保险

与你的贷款经纪人协调所有的相关材料

交房前最后走一遍新房,做最后的检验

给过户公司电汇首付及贷款产生的费用。具体金额会由过户公司清算并告知你。

结束公证托管步骤(Close escrow)并签署所有必要的文件

终于可以拿到钥匙了

Finally!Welcome to your new home!!

在你签字之后的第二天(非周末),你就可以拿到你的房屋钥匙啦!恭喜你在美国拥有了一套属于自己的房子!

如果你的新家隶属于房主协会,你会收到一份规章制度,请你好好地阅读它。一些房主协会会规定户主什么时候可以搬进新家(是否可以养某些宠物等),还有可不可以重新粉刷你的外墙等。(这些规章制度你的中介会在Under contract之后提供给你)

搬家前的步骤就是对你的房子修修补补和购买家具了。记得也要把这部分费用算到你的预算里哦!

希望大家能早日拥有自己的dream home!